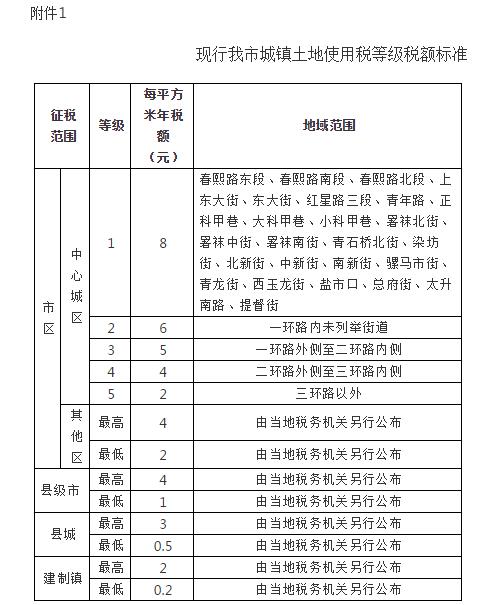

城镇土地使用税采用定额税率,即采用有幅度的差别税额,按大、中、小城市和县城、建制镇、工矿区分别规定每平方米土地使用税年应纳税额。那么目前成都土地使用税的税率是如何规定的?

根据成都市人民政府《关于调整城镇土地使用税年税额标准的通知》,目前成都市城镇土地使用税的税率如下。

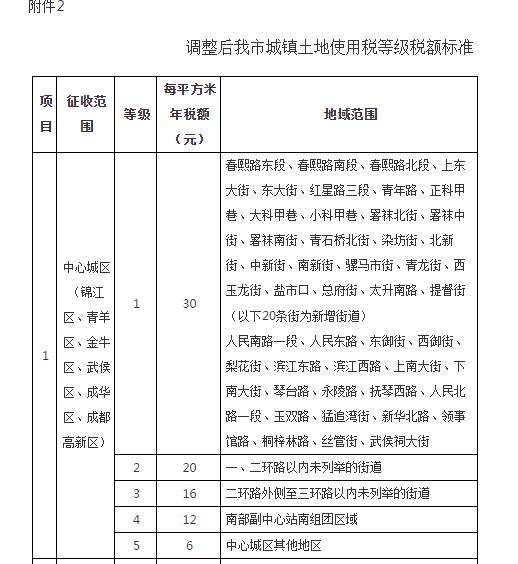

一、关于城镇土地使用税每平方米年税额标准

中心城区(锦江区、青羊区、金牛区、武侯区、成华区、成都高新区)最高一级为30元,最低一级为6元。

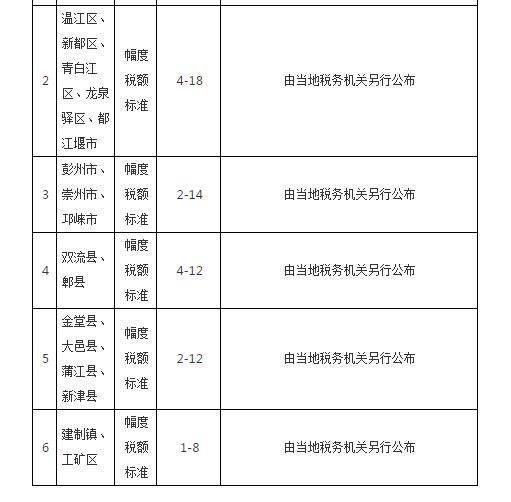

温江区、新都区、青白江区、龙泉驿区、都江堰市最高一级为18元,最低一级为4元。

彭州市、崇州市、邛崃市最高一级为14元,最低一级为2元。

双流县、郫县最高一级为12元,最低一级为4元。

金堂县、大邑县、蒲江县、新津县最高一级为12元,最低一级为2元。

建制镇、工矿区最高一级为8元,最低一级为1元。

二、关于适用等级税额

鉴于中心城区经济繁荣程度较为接近,土地级差比较一致,为统一税赋,避免税赋水平不平衡引发不必要的税收竞争,由市政府制定统一等级税额标准,具体适用税额标准详见附件2。

除中心城区的其他区(市)县的城镇土地使用税适用等级税额,由该区(市)县政府根据本行政区市政建设状况、经济繁荣程度等条件,在上述税额标准幅度内划分等级确定具体适用税额,具体适用税额中应有最高一级税额标准。

三、关于征税范围

各区(市)县城、建制镇的具体征税范围,按照各级政府批准的城镇规划确定。

今后调整、新增的区(市)县、镇,随即调整城镇土地使用税适用等级税额。

对不在城市、县城、建制镇和工矿区征税范围的各类工业园区、经济开发区和居民聚集区,参照建制镇和工矿区的税额标准征税,具体办法由各区(市)县政府确定。

为提高土地的使用效益,对于以分批建设为理由形成的闲置土地,当地政府可作出加成征收税款的具体规定。但加成征收的额度不得高于当地规定的最高适用税额标准。