浙江省国土资源厅 浙江省发展和改革委员会 浙江省经济和信息化委员会关于印发

《浙江省工业等项目建设用地控制指标(2014)》的通知

浙土资发〔2014〕4号

各市、县(市、区)国土资源局、发改委(局)、经信委(局):

现将《浙江省工业等项目建设用地控制指标(2014)》(以下简称《控制指标》)规范文本印发给你们,各地在项目审批、用地供应和监督检查等工作中要严格按照指标规定执行。本《控制指标》自下发之日起执行,原《浙江省工业建设项目用地控制指标》(修订)文本不再执行。

浙江省国土资源厅

浙江省发展和改革委员会

浙江省经济和信息化委员会

2014年1月15日

浙江省工业等项目建设用地控制指标(2014)

一、为全面贯彻落实节约优先战略,严格项目用地准入,以土地利用方式转变促进产业转型升级,根据《国土资源部关于严格执行土地使用标准大力促进节约集约用地的通知》(国土资发〔2012〕132号)精神,特制定《浙江省工业等项目建设用地控制指标(2014)》(以下简称《控制指标》)。

二、本《控制指标》包括浙江省工业项目建设用地控制指标、浙江省仓储类项目建设用地控制指标、浙江省标准厂房与研发总部类项目建设用地控制指标,是我省对工业、仓储类、标准厂房及研发总部类项目在土地利用上进行控制的标准。

本《控制指标》适用于新建工业、仓储类、标准厂房及研发总部类项目,改建、扩建项目可参照执行。

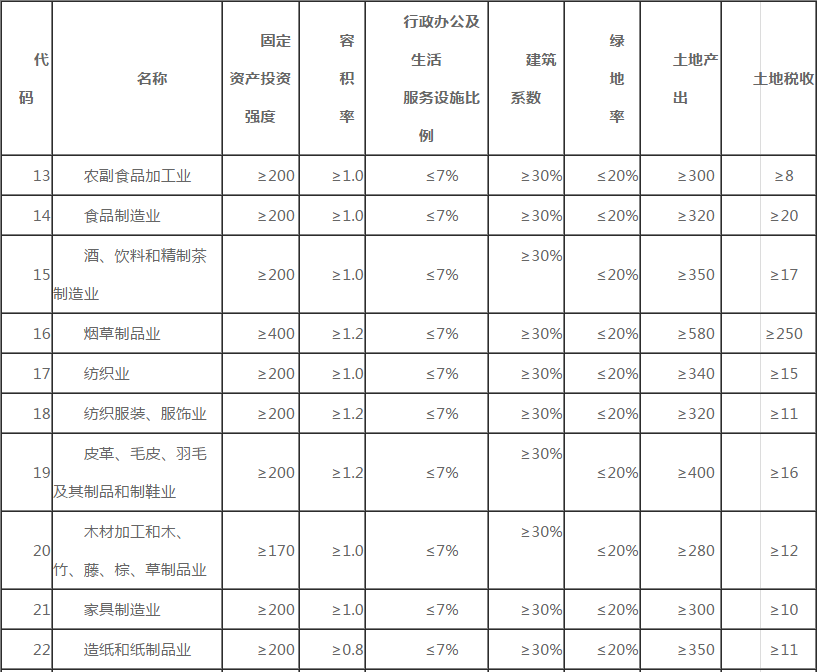

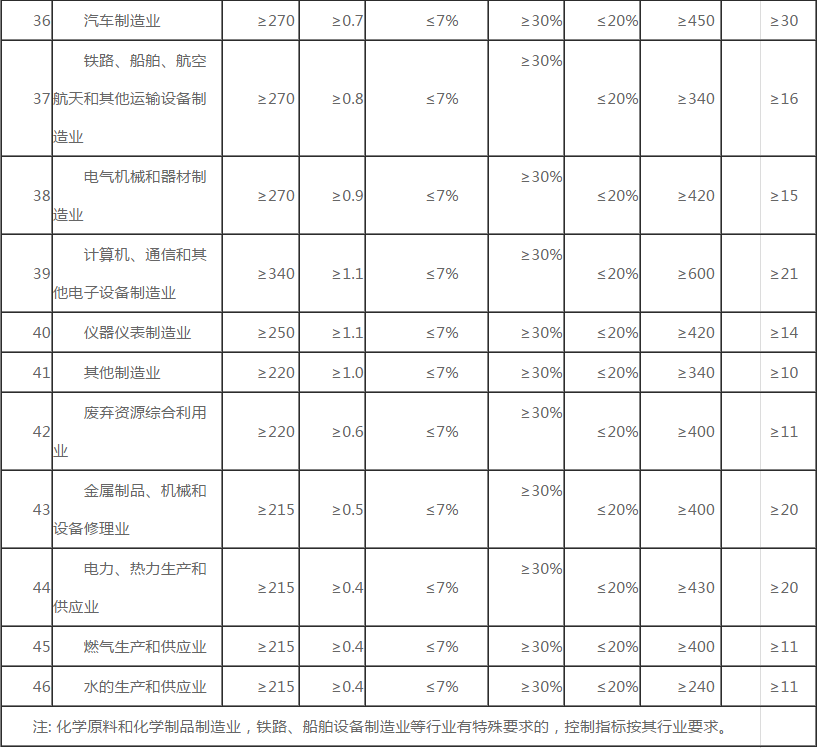

三、工业项目建设用地控制指标由固定资产投资强度、容积率、行政办公及生活服务设施比例、建筑系数、绿地率、土地产出(单位面积主营业收入)和土地税收(单位面积上缴税金)等七个指标构成。工业项目建设用地必须同时符合七项控制指标标准。具体指标见《浙江省工业项目建设用地控制指标(2014)》(附件1)。

仓储类项目建设用地控制指标由固定资产投资强度、土地产出(单位面积主营业收入)、土地税收(单位面积上缴税金)和建筑系数等四个指标构成。仓储类项目建设用地必须同时符合四项控制指标标准。具体指标见《浙江省仓储类项目建设用地控制指标(2014)》(附件2)。

标准厂房与研发总部类项目建设用地控制指标由容积率、土地产出(单位面积主营业收入)和土地税收(单位面积上缴税金)三个指标构成。标准厂房与研发总部类项目建设用地必须同时符合三项控制指标标准。具体指标见《浙江省标准厂房与研发总部类项目建设用地控制指标(2014)》(附件3)。

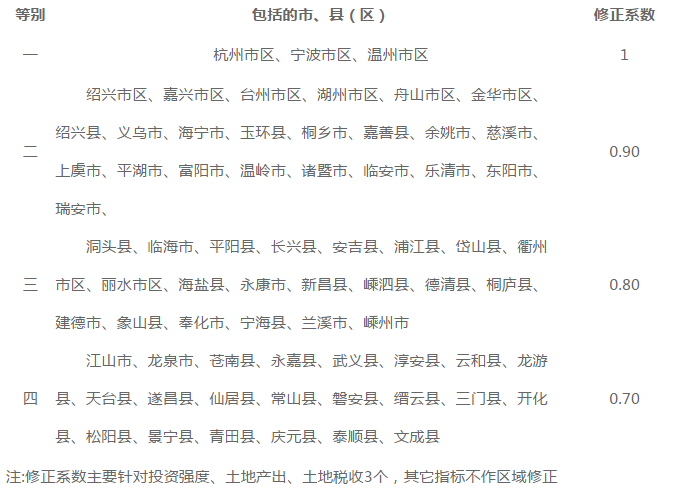

四、在本《控制指标》具体应用中,单位面积投资强度指标可按区域经济发展水平的差异作适当修正,其修正幅度不超过《浙江省工业等项目建设用地控制指标等别修正系数表(2014)》(附件4)的规定。

五、本《控制指标》由正文、浙江省工业项目建设用地控制指标(2014)(附件1)、浙江省仓储类项目建设用地控制指标(2014)(附件2)、浙江省标准厂房与研发总部类项目建设用地控制指标(2014)(附件3)、浙江省工业等项目建设用地控制指标等别修正系数表(2014)(附件4)、控制指标内涵及计算公式(附件5)共六部分组成。

附件:

1.浙江省工业项目建设用地控制指标(2014)

2.浙江省仓储类项目建设用地控制指标(2014)

3.浙江省标准厂房与研发总部类项目建设用地控制指标(2014)

4.浙江省工业等项目建设用地控制指标等别修正系数表(2014)

5.控制指标内涵及计算公式

附件1

浙江省工业项目建设用地控制指标(2014)

单位:万元/亩

附件4

浙江省工业等项目建设用地控制指标等别修正系数表(2014)

附件5

控制指标内涵及计算公式

1.容积率:项目用地范围内总建筑面积与项目总用地面积的比值。反映项目对土地的空间利用情况,是衡量土地利用强度的重要尺度。

计算公式:容积率=项目总建筑面积÷项目总用地面积。

其中,项目总建筑面积按城市规划有关建筑面积的计算规则计算;项目总用地面积是指项目用地红线范围内的土地面积,下同。建筑物层高超过8米的,在计算容积率时该层建筑面积加倍计算。

2.固定资产投资强度:项目用地范围内单位土地面积上的固定资产投资额。反映单位土地上项目固定资产投资情况,是衡量土地投入水平的重要尺度。

计算公式:固定资产投资强度=项目固定资产投资÷项目总用地面积。

其中,项目固定资产投资包括厂房、设备和地价款,厂房和设备的投资额按照项目建成进入正常生产时的厂房建造成本和设备购置成本计算,地价款按照土地合同约定成交金额计算。

3.土地产出:项目用地范围内单位土地面积上主营业务的收入。反映单位土地上项目的产出情况,是衡量土地产出水平的重要尺度。

计算公式:土地产出=项目主营业务收入÷项目总用地面积

其中,项目主营业务收入为企业一个自然年度内主营业务销售收入总额。

4.土地税收:项目用地范围内单位土地面积上上缴税金数量。反映单位土地上项目缴纳税金情况,是衡量土地产出水平的重要尺度。

计算公式:土地税收=项目上缴税金总额÷项目总用地面积

其中,项目上缴税金总额为企业一个自然年度内实际上缴国税、地税的全部税收合计,但不包括社会保险费。

5.建筑系数:项目用地范围内各种建筑物、用于生产和直接为生产服务的构筑物占地面积总和占总用地面积的比例。反映项目对土地在平面上的利用状况,是衡量土地利用强度及合理性的尺度之一。

计算公式:建筑系数=(项目建筑物占地面积+项目构筑物占地面积+项目堆场用地面积)÷项目总用地面积×100%。

6.行政办公及生活服务设施用地所占比重:项目用地范围行政办公、生活服务设施用地面积占总用地面积的比例。反映项目中非生产性配套设施使用土地的情况,是反映企业内部用地结构合理性的重要尺度。

计算公式:行政办公及生活服务设施用地面积所占比重=行政办公、生活服务设施用地面积÷项目总用地面积×100%。

当无法单独计算行政办公和生活服务设施占用土地面积时,可以采用行政办公和生活服务设施建筑面积占总建筑面积的比重计算得出的分摊土地面积代替。

7.绿地率:项目用地范围绿地面积占项目用地面积比例。反映项目中绿化占地状况,是反映企业内部用地结构合理性的重要尺度。

计算公式:绿地率=项目用地范围内的绿地面积÷项目总用地面积×100%。

其中,绿地面积包括厂区内公共绿地、建(构)筑物周边绿地等。